悩み子さん

悩み子さん将来、カフェをやってみたいけど手取りも少ないし開業資金を貯めるにはどうしたらいいんだろう・・・

カフェに限らず、将来やりたいことがある、家族で海外旅行に行きたい、専門学校に行ってみたいなど人それぞれ夢があると思います。

何をやるにも、お金が必要ですよね。

私は正社員から派遣社員に就業形態を変えたため、自由時間は倍になったけどお給料は半分になりました。

そのため、カフェ開業に向けた資金の準備に頭を悩ませていました。

そこでまず取り掛かったのは、家計管理です。

「退職金」を使う方もいるでしょうし、「融資を受ける」「助成金を申請する」など調べれば色々な選択肢があります。

融資を受けるにも、融資金額の1/3は自己資金がなければ融資は受けられません。

自己資金の準備以外にも、老後資金の準備、物価高の対策などお金の管理はこれからの時代を生き抜くための必須事項です。

家計管理は『人生の基本のキ』のようなもの。

この記事では、ファイナンシャルプランナー2級を取得し、開業資金を貯めるために私が最初にやった「家計管理」についてご紹介します。

ミリコ

ミリコ\\ この記事を書いた人 //

こんにちは、ミリコです

40代独身派遣社員(ニャン太2匹と生活中)

FP2級取得

東京と田舎の二拠点生活をしながら

田舎でライダーズカフェを開業するために奮闘中です🎶

・小さなカフェ開業にかかる費用

・貯金する方法

・貯金するためのコツ

・収入を増やす方法

小さなカフェ開業に必要な金額

まず、小さなカフェを開業するためにいくらぐらい必要になるのでしょうか?

一言で「カフェ」といっても、都心のど真ん中、農村地帯の古民家など場所や形態によって開業資金は大きく異なります。

都心で大きめのカフェを開業するとなると1,000万円以上かかるでしょうし、農村地帯の古民家など空き家をリノベーションすれば、開業費用はかなり抑えることができます。

そのため、カフェ開業にかかる費用は一概には「この金額」とは言えません。

小さめのカフェの場合、約500万円程度が相場のようです。

・物件取得費(家賃・保険・改装費用)

・厨房器具(シンク・ガスコンロ・作業台・冷凍冷蔵庫・製氷器・食器棚など)

・エスプレッソマシン等のコーヒーマシン

・その他備品(食器・椅子・テーブルなど)

・仕入れ(コーヒー豆・食品等)

ここでは、最低限どれくらいの費用がかかるのか解説します。

物件取得費(家賃・保険・改装費用)

カフェ開業資金の大半(6〜7割程度)を占めるのがこの物件取得費です。

健全な黒字経営をするためには、家賃は売り上げの10%程度に収める必要があります。

物件取得費は、家賃の約10〜15倍くらいを計算しておくようにしましょう。

例えば、家賃20万円の物件であれば200〜250万円。

マメッチ

マメッチただ、物件により前家賃が6ヶ月分だったり保証金が高かったりとまちまちなので、15倍プラスαの金額を準備しておくと安心だよ!

物件取得後は、飲食店営業許可が通るよう厨房周りや客席を改装する必要があります。

カフェのサイズにより工事費はかなり変わりますが、坪数×30〜40万円くらいを考えておく必要があります。

ミリコ私の場合は、「客席なしのテイクアウトスタイル」なので、飲食店営業許可を取る『キッチン』のみ作りました。祖母の時代から使っていた『外のキッチン』を自分たちで改装し、必要な部分のみ大工さんや電気屋さんなどプロに依頼し、約100万円程度で作れました(厨房器具などは別)

厨房器具

厨房として最低限必要になるのは、シンク・ガスコンロ・作業台・冷凍冷蔵庫・製氷器・食器棚です。

厨房器具専門店にいくと、中古品などもありますのでいくつかの店舗に足を運んでみるといいですよ。

何度も足を運んでいると、ほぼ新品なのに中古品価格で販売されている商品に出会えることもあります。

将来的に開業を考えているだけでも、こういったお店に行ってみると、将来の自分のカフェ開業が描きやすくなります。

・シンク :二層式で約4万円

・ガスコンロ :2口コンロ 25,000円〜

・作業台 :2万円(60cm×60cm×80cm)

・冷蔵庫 :25万円

・冷凍庫 :15万円

・製氷器 :15万円

厨房器具は大きさや用途によって様々なので、上記の金額はあくまでも一例となります。

例えば、製氷器は業務用の大きなものを購入する場合は15〜25万円程度と高額ですが、家庭用の製氷器の場合は4万円程度で購入可能です。

小さなカフェの場合は、冷凍・冷蔵庫も小さい家庭用でも問題ないかもしれません。

少し高めに見積もっておけば資金に余裕を持って厨房器具を揃えることができます。

ミリコ私のキッチンは、約6畳程度です。二層式シンク、作業台、ガス台を新品で購入しこの3点で約10万円でした。

エスプレッソマシン・コーヒーマシン

カフェに絶対に必要なのがエスプレッソマシンですよね。

エスプレッソマシンは機能により値段はピンキリ。

小さなワンオペのカフェであれば家庭用のエスプレッソマシンでも問題ないでしょうが、1日に50杯以上出るようなカフェであれば業務用のエスプレッソマシンが必須となります。

エスプレッソマシン以外にも、コーヒーグラインダー・コーヒーマシンなどが最低限必要なマシンになります。

家庭用なのか業務用なのかにより価格は様々です。

・エスプレッソマシン :30万〜(1連、シングルボイラー、バイブレーションポンプの場合)

・コーヒーマシン :10万〜50万

・コーヒーグラインダー :5〜50万

マメッチエスプレッソマシンは30万程度の安価なものから、高級車が変えるほどの超高額なものまであるから、自分の予算やお店の規模によって決めるといいよ

自己資金を貯める方法

カフェの開業資金が大体いくらくらい必要かがわかったところで、自己資金をどのように貯めるのか、私が実際にやった家計管理についてご紹介します。

小さなカフェを開業には約500万円ほどかかります。

融資を受けるにしても、自己資金として1/3である150万強準備する必要があります。

150万円くらいなら家計管理を見直すだけで貯めることができます!

カフェ開業が数年先なのであれば、開業資金の500万円を貯めることも夢ではありません。一緒に開業資金をためましょう!

まず、私が家計管理を始めるにあたり取り掛かったのが『収支を把握すること』でした。

私は家計簿をつけていなかったし、しかもどんぶり勘定。

収入や支出を全く把握できていませんでした。

・収支をしっかり把握する

・固定費を見直す

・毎月手元に残る額を増やしていく

収支をしっかり把握する

まずは、家計簿をつけてみましょう。いくら収入があっていくら使ったのかをしっかり把握することから始めるといいですよ。

ノートに手書きでも構いません。

家計管理アプリを使ってもいいし、エクセルに記載してももちろんOK。

「お肉298円」など詳細を書くのではなく、「食費」「住居費」「交通費」などあとから見やすいよう項目別に管理にするといいですよ。

ミリコ細かく書きすぎず、自分がやりやすい方法を見つけることが続けるポイントです

固定費を見直す

家計簿をつけ始めると、毎月かかる「固定費」の大きさに気づくと思います。

Amazon PrimeやNetflixなどのサブスクを多く利用していたり、スマホ、家賃、光熱費など意外とバカになりません。

固定費は見直すのは面倒ですが、毎月のことなので見直すと成果が大きく現れるパートでもあります。

一度見直せばそれ以降ずっと『自動的に節約ができる』ので、固定費を最初に見直してみましょう。

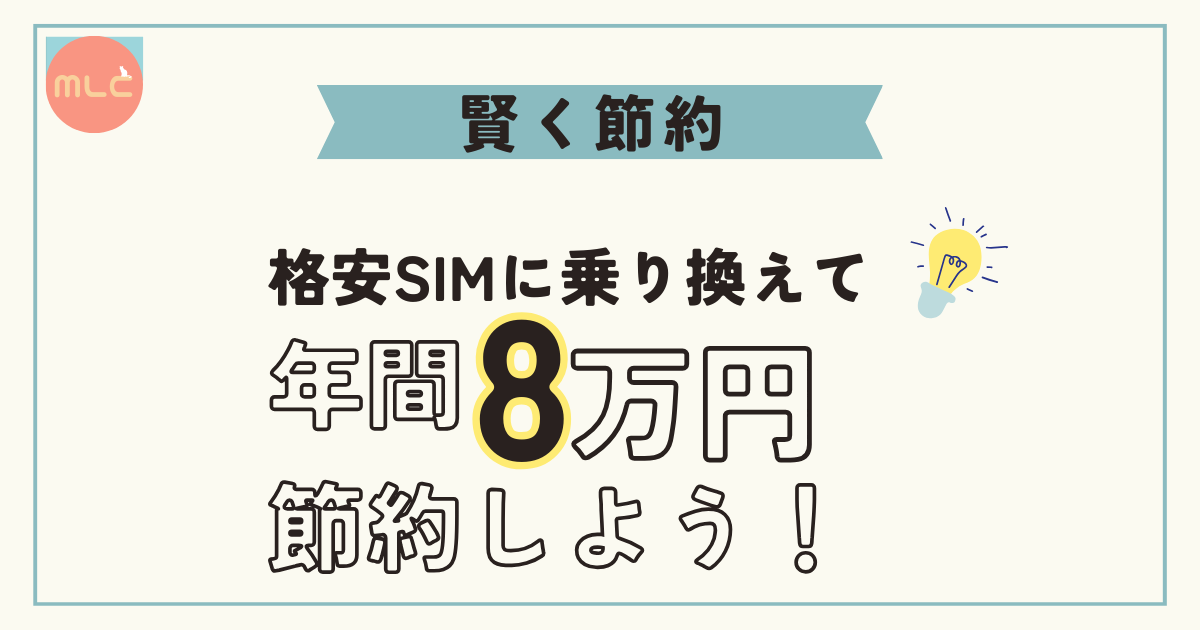

わたしは、スマホをSoftbankから楽天モバイルに変えて月8,500円だったスマホ代が月1,100円に大幅ダウンしました。

・スマホ(格安SIM)

・サブスク

・住居費

・保険

・水道光熱費

・教育費

・車関係の費用

ミリコ割引券を使ったりポイントを貯めたりすることに労力を使うより、固定費を見直したほうが貯金はしやすくなりますよ

固定費の削減については、こちらの記事を参考にしてくださいね↓↓↓

>>【年間100万円を貯めよう】固定費の見直し方 〜家計管理〜

>>【通信費半額!】格安SIMに乗り換えて年間8万円節約しよう!

毎月手元に残る額を増やしていく

固定費が削減できたら、浮いたお金は使わずに貯金です!。

たとえ1,000円だけだったとしても、今までできなかった貯金がこれからは毎月1,000円貯金できるようになるのです。

たかが千円ですが、1,000×12ヶ月で12,000円、長期目線で考えれば10年で12万円になります。

大きな一歩です!

固定費が見直せたら、次に何を節約すれば手元に残るお金が増やせるかを洗い出してみましょう。

タバコやお酒は少し量を減らすだけで節約にもなるし身体にもいいので一石二鳥です。

ここは譲れない!というものにはしっかりお金を出して、「ただなんとなく」買っていたものを見直すだけでも効果大です。

ミリコ固定費以外にも、食費や交際費、生活費などちょっとした見直しや工夫で残る額が増やせます

貯金するためのコツ

最初から「毎月2万円貯金する!」「無理な節約をする」ことはオススメしません。

長期戦であることをしっかり理解し、無理なく続けられるようコツを押さえておきましょう。

・固定費を削る

・「先取り貯金」をする

・節約をしすぎない

・「ノーマネーデー」を作る

固定費を削る

まずは、家計管理の大ボスである固定費を削減しましょう。

スマホを格安SIMに変えるだけて月6,000円は削減できます。年間7約万円の節約です。

『スマホのキャリアは絶対に変えたくない』場合は、同じキャリアの安いプランに切り替えるなど工夫するだけで安くすることができます。

使っていないのに毎月支払っているサブスクはありませんか?

大昔に作ったきり使っていないクレジットカードも要注意です。

知らないうちに年会費がかかっていたなんてケースも。

家計管理しやすいよう無駄な荷物は全て捨てて、身軽になることが資金を貯める第一歩です。

格安SIMへの乗り換えについては、こちらの記事を参考にしてみてください。

>>【通信費半額!】格安SIMに乗り換えて年間8万円節約しよう!

「先取り貯金」をする

お給料がでたら、まず「5,000円」でもいいので先取りして別の口座に移します。

残ったお金が今月の生活費です。

先に貯金することで「貯金のハードル」は一気に下がります。

『残ったお金を貯金』するほうが、先取り貯金をするよりもずっと難しくなります。

あえて難しい道を選ばず、簡単に貯金できる道を選ぶと長続きしやすいですよ。

それでも、「ちょっと待ってよ、5,000円なんて無理だよ」と思う方は、逆の視点で考えてみましょう。

貯金する予定の5,000円を「生活必須費用」つまり、食費や家賃のような毎月の「固定費」ととらえるのです。

たとえ1,000円でもいいから固定費の項目に「貯金」としてリストアップして先に貯金してください。

数ヶ月続けていると、先に1,000円を貯金することが当たり前になり、徐々に金額を増やせるようになります。

ミリコ銀行に貯金をするだけでは利子も微々たるもの・・・お金はなかなか増えません。将来的にはこのお金を「投資」に回して効率よくお金を増やしていくことをオススメします

節約をしすぎない

「貯金しなきゃ!」といって無理に節約しすぎてしまうと、だんだん疲れてきてしまい長続きしません。

雑誌やSNSに出てくる「節約の達人」は節約が楽しくて仕方がない人たちです。

節約しすぎてしまうと、「人生がなんだかつまらない」なんて感じてきてしまう危険も✖️。

例えば、コンビニで毎日お茶を買っているなら、「マイボトル」を買って家で作ったお茶を持ち歩くようにしてみてください。

これだけで、1日150円、1ヶ月で4,650円節約できます。

最初はこんな小さい取り組みで十分です。

徐々に、「会社での毎日のランチを1日だけお弁当持参にしてみる」「毎日買っていたコンビニのお菓子を1つ減らしてみる」など範囲を広げてみるといいでしょう。

モーレ

モーレ最初は、無理のない範囲で始めることが大切だよ

「ノーマネーデー」を作る

意識的に「お金を使わない日」を作ることもとても有効です。

何も考えないと、ついコンビニに寄ってチョコレートを買ってしまったりお金を使ってしまいがち。

この日はお金を使わない!という「ノーマネーデー」を設定してスマホのカレンダーや手帳に記載しておきましょう。

あえて、「お金を使わない日」を作ることで、「なんとなく買っていた」ものを減らす効果があります。

ミリコ週に最低でも1日、可能なら2日程度「ノーマネーデー」を作って、今日は使わないでおこうと意識してみてください。効果は意外と大きいですよ

毎月の予算を設定する

毎月、決まった金額を貯金できるように予算をしっかり設定しましょう。

まず、収入と目標貯金額を書き出します。

将来の開業資金のための貯金額を差し引いて残ったお金を、生活費の各項目に振り分けていきます。

例えば、収入が15万円で毎月の目標貯金額が1万円の場合、14万円が予算となります。

14万円を下記のように各項目ごとに封筒などにお金を振り分けていきます。

| 項目 | 金額 |

| 家賃 | 60,000円 |

| 食費 | 20,000円 |

| 光熱費 | 10,000円 |

| 通信費 | 6,000円 |

| 保険料 | 5,000円 |

| サブスク | 1,500円 |

| 交通費 | 7,500円 |

| 趣味・娯楽費 | 30,000円 |

| 140,000円 |

この表は一例にすぎませんが、このように各項目に振り分けて「見える化」することで、何にいくら必要なのかが明白になります。

逆にいうと、どこを削れるか考えるきっかけにもなります。

一駅分くらいなら歩くと健康にもいいし節約にもなります。

通信費は格安SIMに変えれば毎月1,500円程度で済みます。

ミリコ私は東京在住、一人暮らし+猫2匹で一ヶ月の予算が137,331円です。残ったお金を全て投資に回してお金にも働いてもらっています

参考までに、私の予算表はこんな感じです。

| 項目 | 金額 |

| 家賃 | 54,000円 |

| 食費 | 20,000円 |

| 猫のごはん | 7,500円 |

| 固定費 | 23,331円 |

| 生活費・交際費 | 25,000円 |

| 交通費 | 7,500円 |

| 13,7331円 |

モーレ家賃が安く抑えられているね

固定費の内訳は下記です。

・Netflix:¥1,590

・Apple:¥130

・Wi-Fi:¥4,711

・スマホ:¥1,200

・光熱費:¥6,000

・ジム:¥7,700

・コミュニティー参加費:¥2,000

私にとって、ジム、Netflixはストレス発散や娯楽としてなくてはならないものです。

「これは欠かせない」「これにはお金をかけたい」というものは人それぞれ異なります。

自分が何にどれくらいお金を使っているのかを可視化することで、削れそうな部分、譲れない部分が見えてきます。

ミリコ自分が譲れないもの、大切にしているものがわかるので、自分を知るキッカケにもなります。

収入を増やす方法

少ない収入でも、固定費を削減して節約をすれば十分貯金は可能です。

ただ、支出を切り詰めるのにも限界があります。

貯金額を増やすためには、そもそもの収入を増やすしかありません。

自分には収入を増やすなんて無理・・・なんて考えず、少し勉強してみたり行動するだけで道は少しずつ開いていきます。

インターネットが発達しているこの時代だからこそできることも多くあります。

- 転職して収入を上げる

- 副業を始めてみる

- 少額から投資をしてみる

① 転職して収入を上げる

一番手っ取り早いのは転職をして収入を上げることです。

今、手取り15万円であれば手取り20万円の仕事を探す。

これで、毎月5万円の貯金ができます。

とはいえ、今の仕事に不満がない場合など転職になかなか踏み出せない人も多いでしょう。

転職は手っ取り早いですが、とても大きな一歩ですよね。

その一歩が踏み出せない場合は、まずは何か学習してみるといいかもしれません。

例えば、簿記3級を勉強すれば経理系の仕事が見つかりやすくなります。

経理の仕事が未経験であれば、最初は派遣社員として経理部門に入り、経験を積んで正社員の仕事を見つけるなんて方法もあります。

宅建の資格を取れば、不動産業界に転職しやすくなります。

まずは、本屋に行ってどんな資格があるのか、自分はどんなことに興味があるのかを知ることから始めてみましょう。

それも、転職への小さな一歩です。

② 副業を始めてみる

いきなり転職するのはハードルが高いですが、時間がある方は副業をして本業以外の収入源を得るのがオススメです。

稼げる金額は、副業の種類や副業に充てられる時間などにもよりますが、数万円程度なら十分可能です。

本気で取り組めば、数十万円も夢ではありません。

はじめの一歩として、副業してる人やフリーランスの方向けの求人が集まるクラウドソーシングのサイトをのぞいてみましょう。

これらのサイトの求人は、動画編集やウェブ制作、プログラミングなど専門性の高い仕事から、アンケートの回答、データ入力など事務的な仕事まで様々です。

誰でも無料で登録して始められるので、副業の第一歩としてはとてもオススメです。

将来、カフェの開業を考えているのであれば『コーヒー豆のネット販売』もいいでしょうし、週末だけのコーヒー販売もできるかもしれません。

・クラウドソーシングで仕事をする

・ハンドメイドの小物を販売する

・オンライン秘書として働く

・せどり

・ブログ

・Webライティング

・動画編集

・コーヒー豆のネット販売

ミリコ自分には特技もないし・・なんて思わないで。自分では気づかないけど、実は人よりも得意なこと・好きなことがきっとあるはずです。色々な副業を小さく始めて、どんなことが自分に合うか見つけてみましょう!

モーレただし!何か副業を始めるにあたって、「高額な教材やスクール」は必要ないよ!!YouTubeなら無料で高品質な情報がたくさんあるから、まずは少額で始められることにチャレンジしてみよう!

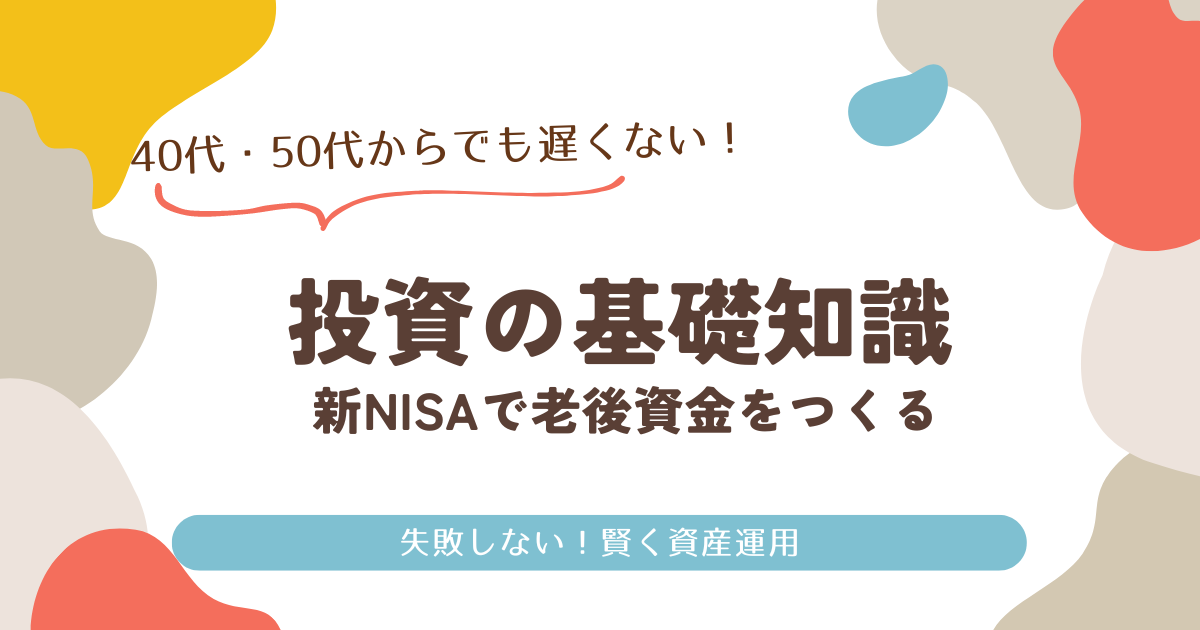

③ 少額から投資をしてみる

もし、20年後や会社員引退後など数十年後の開業を考えている場合は、『投資』も開業資金を貯めるための一つの手になり得ます。

「投資」と聞くと、拒絶反応を起こす人も多くいるでしょう。

リスクが高い・怖いというのが、投資に対する一般的なイメージかもしれません。

投資は、しっかり学べば決して怖いものではありません。

例えば、会社員を引退してからカフェをやりたいなど、準備期間が十分取れるならリスクの低い「投資信託」を長期間コツコツ積み上げていくといいと思います。

ご存知の通り、銀行にお金を預けていても利子はほぼつきません。

でも、投資をすれば「お金」があなたの代わりに働いてくれます。

日本政府が始めた「新NISA」という制度で少額から積立投資を始めてみましょう。

・利益に対して課税されない(通常は、20.315%課税される)

・非課税期間は無期限

・金融庁が厳選した銘柄なのでリスクが低い

・最大1,800万円まで投資可能

ミリコ投資にリスクはつきものなので、リスクゼロとはいえませんが、時間を味方につけて長期投資をすればリスクはかなり軽減できます

興味があるかもという方は、こちらの記事を参考にしてみてくださいね↓↓↓

>>【失敗しない!】40代・50代からでも遅くない!新NISAで老後資金をつくる!

まとめ

正社員時代、お給料は平均以上だったにも関わらず、貯金がほぼない状態でした。

その状態から資産を5年で1,000万まで増やすことに成功しました。

収入は少なくても、上手に家計管理をすることで無駄はいくらでも省くことができます。

私は「断捨離」をして家の重量が半分になりました。

物を増やしたくないので、今まで「なんとなく」買っていた癖がなくなり、支出がかなり減りました。

ただなんとなく節約していると長続きしないし、人生がなんだかつまらないものになってしまいます。

でも、「将来カフェを開業したい!」など夢のためなら節約も楽しくなります。

私は、カフェ開業の夢を持ってからテレビを捨てました。テレビを見なくなったことで、副業に当てる時間も増え、有効に時間を使えています。

楽しく節約をしながら、開業資金をためて夢を実現させましょう!

コメント